Мировой государственный долг находится на очень высоком уровне. Ожидается, что к концу этого года он превысит 100 триллионов долларов США, или 93 процента мирового валового внутреннего продукта, а к 2030 году приблизится к 100 процентам ВВП. Это на 10 процентных пунктов ВВП выше, чем в 2019 году, то есть до пандемии.

Хотя ситуация неоднородна (в двух третях стран ожидается стабилизация или снижение государственного долга), в «Бюджетном вестнике» за октябрь 2024 года показано, что в будущем уровни долга могут даже превысить прогнозы, а для его стабилизации или сокращения с высокой вероятностью потребуются гораздо более значительные бюджетные корректировки, чем прогнозируется в настоящее время. В этом докладе утверждается, что страны должны противостоять долговым рискам уже сейчас с помощью тщательно разработанной налогово-бюджетной политики, обеспечивающей защиту экономического роста и уязвимых домашних хозяйств, одновременно пользуясь циклом смягчения денежно-кредитной политики.

Хуже, чем ожидается

Перспективы для бюджетов многих стран могут оказаться хуже, чем ожидается, по трем причинам: значительная потребность в расходах, оптимистический уклон прогнозов долга и большой объем неустановленного долга.

Предыдущие исследования МВФ показали, что бюджетный дискурс по всему политическому спектру все больше склоняется в сторону увеличения расходов. Кроме того, странам придется тратить все больше средств на решение проблемы старения населения и здравоохранение, на переход к «зеленой» экономике и адаптацию к изменению климата, а также на оборону и обеспечение энергетической безопасности в связи с растущей геополитической напряженностью.

С другой стороны, прошлый опыт показывает, что прогнозы долга имеют тенденцию значительно недооценивать фактические результаты. Реализованное отношение долга к ВВП через пять лет может быть на 10 процентных пунктов ВВП выше среднего прогноза.

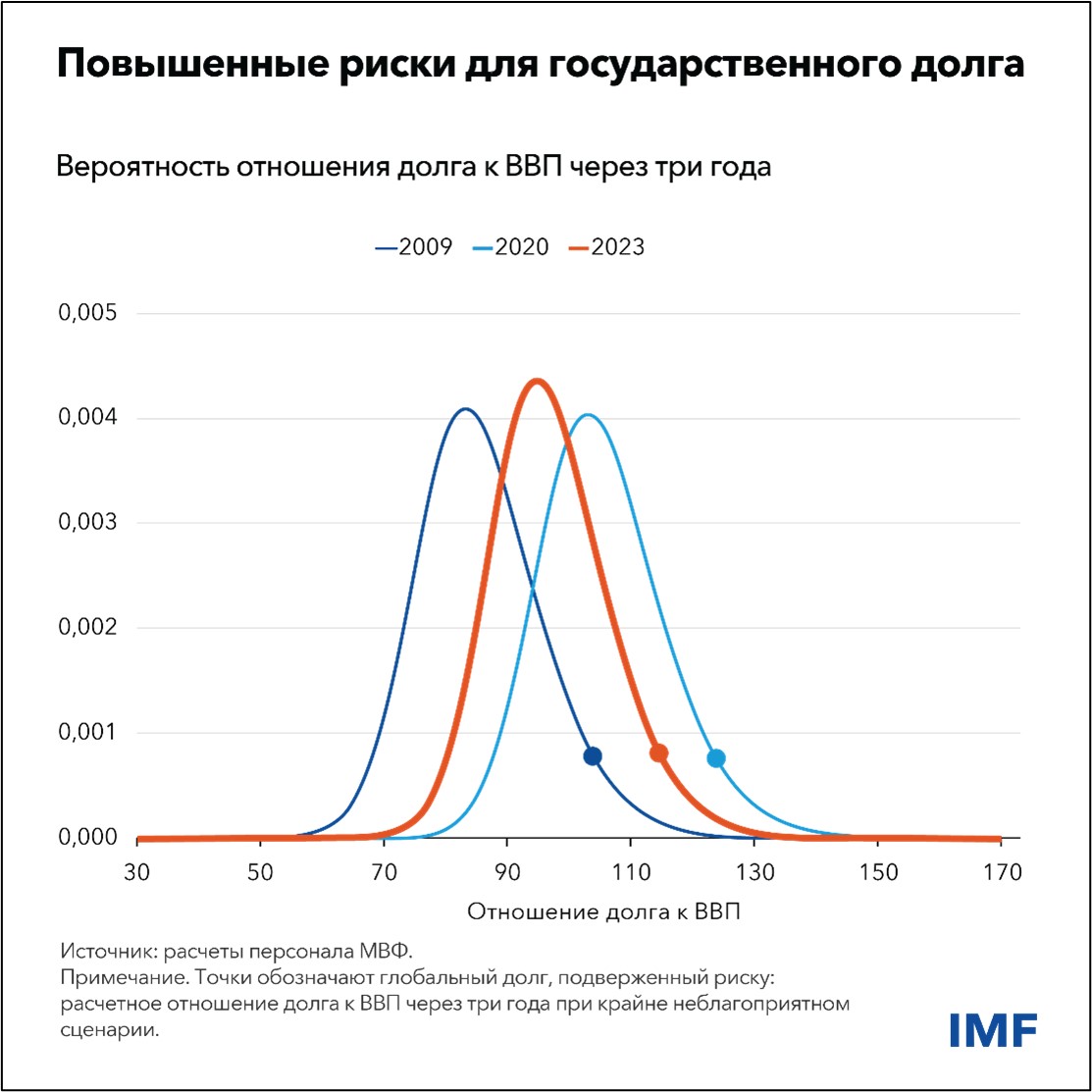

В «Бюджетном вестнике» представлена новая концепция «долга, подверженного риску», связывающая текущие макрофинансовые и политические условия со всем спектром возможных показателей долга в будущем. Этот подход выходит за рамки типичного акцента на точечных оценках прогнозов долга и помогает директивным органам количественно оценить риски для прогноза долга и определить их источники.

Эта концепция показывает, что при крайне неблагоприятном сценарии мировой государственный долг через три года может достичь 115 процентов ВВП, что почти на 20 процентных пунктов выше текущего прогноза. Это может быть вызвано рядом причин: замедлением роста экономики, ужесточением условий финансирования, отклонениями от плановых бюджетных показателей и усилением экономической и политической неопределенности. Важно отметить, что страны становятся все более уязвимыми к глобальным факторам, влияющим на стоимость их заимствований, в том числе к вторичным эффектам роста неопределенности относительно политики в таких системно важных странах, как США.

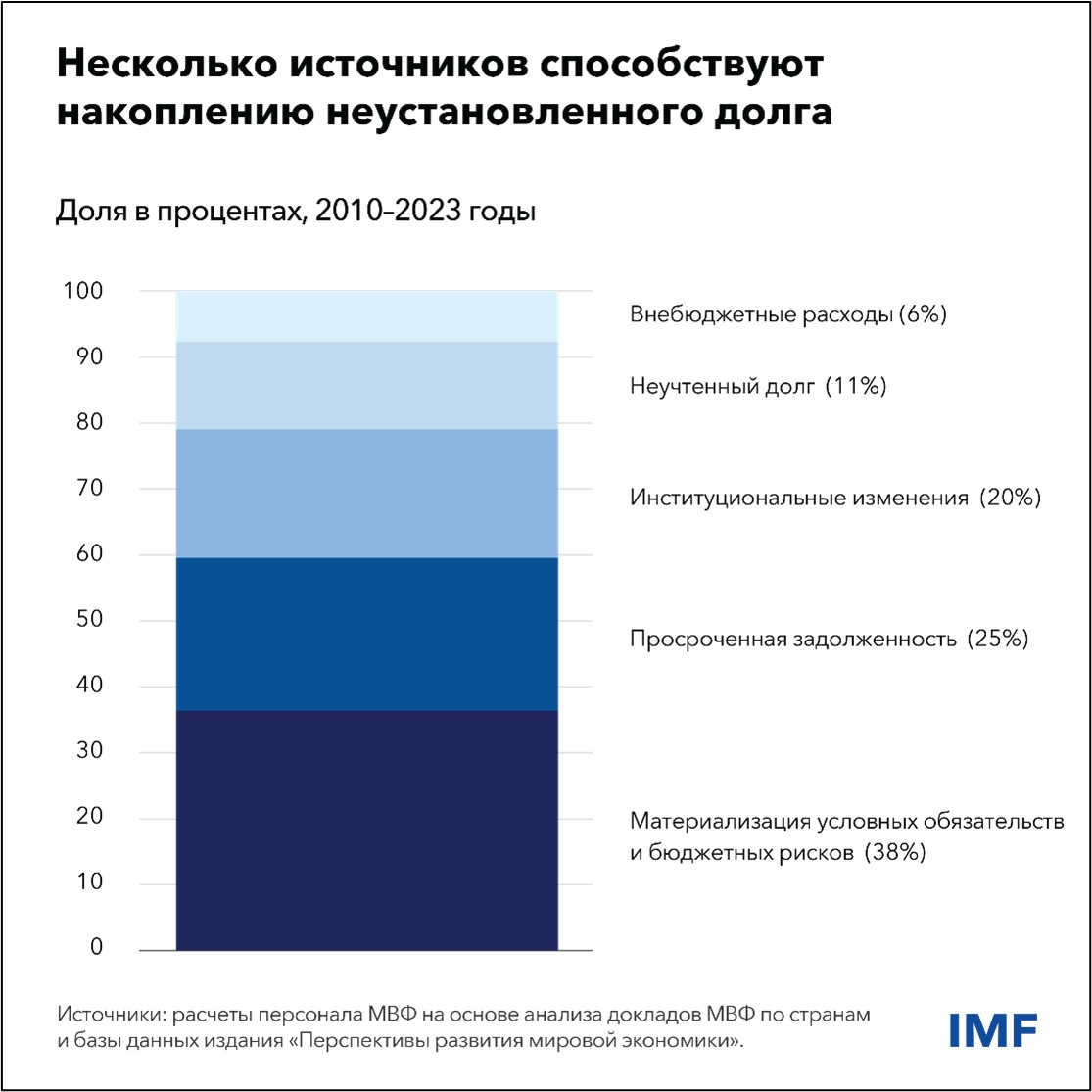

Большой объем неустановленного долга является еще одной причиной того, что государственный долг может оказаться значительно выше, чем прогнозируется. Анализ более чем 30 стран показывает, что 40 процентов неустановленного долга связано с условными обязательствами и стоящими перед государством бюджетными рисками, большинство из которых обусловлены убытками государственных предприятий. Как показывает время, существует значительный объем неустановленного долга — в среднем от 1 до 1,5 процента ВВП — и он резко увеличивается в периоды финансового стресса.

Расширение бюджетной консолидации

Если государственный долг выше, чем кажется, текущих бюджетных мер, вероятно, недостаточно.

Решающую роль в сдерживании долговых рисков играет бюджетная корректировка. В условиях замедления инфляции и снижения директивных ставок центральными банками страны располагают большими возможностями для того, чтобы преодолеть экономические последствия ужесточения налогово-бюджетной политики. Промедление дорого обойдется и будет сопряжено с риском, поскольку масштаб необходимой коррекции со временем растет, а опыт показывает, что высокий уровень долга и отсутствие надежных бюджетных планов могут вызвать негативную реакцию рынка, ограничивая пространство для маневра в условиях нестабильности.

Наш анализ, проведенный с учетом характерных для конкретных стран рисков, связанных с прогнозами долга, показывает, что текущих бюджетных корректировок — в среднем 1 процент ВВП в течение шести лет к 2029 году — даже в случае их полного осуществления недостаточно для того, чтобы с высокой вероятностью существенно сократить или стабилизировать долг. Для обеспечения высокой вероятности стабилизации долга для средней страны потребуется совокупное ужесточение примерно на 3,8 процента ВВП за этот же период. В странах, где стабилизации долга не прогнозируется, таких как Китай и США, требуются значительно большие усилия. Но эти две крупнейшие по размеру экономики страны располагают гораздо большим разнообразием политических решений, чем другие страны.

В центре внимания граждане

Если такие крупные бюджетные корректировки не будут должным образом выверены, они повлекут за собой большие потери объема производства за счет сокращения совокупного спроса и могут нанести ущерб уязвимым группам населения и привести к росту неравенства. Таким образом, необходима их тщательная проработка, чтобы сократить затраты на корректировку и заручиться общественной поддержкой для необходимой бюджетной корректировки.

Важен выбор бюджетных мер, потому что они приводят к разным последствиям и предполагают компромиссы. Например, сокращение государственных инвестиций приводит к наибольшим потерям объема производства и отрицательно влияет на долгосрочные перспективы роста, в то время как сокращение социальных трансфертов наносит ущерб уязвимым домашним хозяйствам и усиливает неравенство.

Необходимо разумное сочетание бюджетных мер, ориентированных на граждан и экономический рост, и эти меры будут различаться в зависимости от страны. Странам с развитой экономикой следует проводить реформы социальных пособий, пересматривать приоритеты в области расходов и увеличивать доходы в случае низкого уровня налогообложения. Страны с формирующимся рынком и развивающиеся страны обладают более широкими возможностями для мобилизации налоговых поступлений за счет расширения налоговой базы и усиления потенциала управления доходами при одновременном укреплении систем социальной защиты и сохранении государственных инвестиций для поддержки долгосрочного роста.

Имеет значение и скорость корректировки. Наш анализ показывает, что взвешенные и устойчивые темпы корректировки снизят бюджетные риски, в то же время ограничив негативное влияние на объем производства и неравенство уровнем примерно на 40 процентов меньше, чем при более резком ужесточении. Тем не менее некоторым странам с высоким риском долгового кризиса потребуются более значительные корректировки на начальном этапе.

Корректировки должны сопровождаться усилением бюджетного управления, включая формирование заслуживающих доверия среднесрочных основ, независимых бюджетных советов и рациональное управление рисками. Совершенствование оценки бюджетных рисков, тщательный мониторинг условных обязательств государственных предприятий и публикация подробной и своевременной статистики задолженности могут сократить размер неустановленного долга.

Высокий государственный долг вызывает обеспокоенность. Как утверждается в «Бюджетном вестнике», даже в некоторых странах, где уровень государственного долга кажется управляемым, существуют повышенные риски, а фактические показатели долга в ближайшие годы могут оказаться хуже прогнозов. Текущие планы корректировки недостаточны для уверенной стабилизации или сокращения долга. В докладе также показано, что хорошо продуманные бюджетные корректировки могут способствовать снижению долговых рисков, улучшению перспектив государственного долга и смягчению негативного воздействия на общество.